楊莉娜

進入9月份以來,美聯儲降息預期升溫,宏觀環境偏暖。通常在“金九銀十”傳統需求旺季,有色金屬價格會受到提振。從基本面來看,鎳供需偏空的大格局延續。

從供應端來看,鎳礦端矛盾有所弱化,但鎳礦價格總體滯跌,且在菲律賓雨季到來前,鎳礦端囤貨逐漸展開,預計鎳礦端供應會繼續表現為偏強。而精煉鎳供應波動增長,精煉鎳庫存累積。

從需求端來看,不銹鋼庫存逐漸減少,傳統旺季供需尚可,新能源電池端對原料進行備貨也支撐硫酸鎳價格堅挺運行。

綜上所述,筆者認為,短期宏觀預期偏暖,疊加供需端邊際好轉,預計鎳價或有波動回升的空間。

宏觀預期及資金面變化

美聯儲降息預期顯著升溫。美國就業市場邊際轉弱效應逐漸顯現。9月5日,美國勞工部公布8月份非農數據,非農就業人數增加2.2萬人,顯著低于市場預期,而失業率為4.3%,創4年來新高。

不僅如此,此前公布的職位空缺、ADP(美國自動數據處理公司)就業、挑戰者裁員和申領失業金數據,均一致性指向勞動力市場疲軟。市場年內降息預期從約60個基點升至72個基點,也就是市場押注今年內3次美聯儲會議(北京時間9月18日、10月30日、12月11日)都會降息25個基點。

后續關注9月11日發布的CPI(消費者物價指數)數據,若通脹低于預期,會令降息預期繼續升溫。如果后續多項數據都指向美國經濟下行風險,降息預期可能進一步抬升至75個~100個基點區間。

受降息預期升溫影響,美元指數走勢總體偏弱延續,給有色金屬價格帶來利多支持。此外,“金九銀十”通常為工業品消費旺季,需求回升、宏觀回暖可能形成同向偏多共振。

印尼政策給鎳礦端供應帶來擾動

鎳礦端的擾動因素主要還是來自于印尼方面。印尼從9月份開始嚴查非法采礦,印尼國內的動蕩形勢也一度帶來鎳礦價格波動,但由于并沒有影響產區生產,給鎳市場帶來的擾動較快平息。不過,由于印尼將鎳礦配額審批從3年改回1年,因此進入秋冬季節后,印尼審批的進度等問題仍可能給鎳礦端帶來擾動。

此外,每年10月份至次年的3月份通常為菲律賓雨季,鎳礦產出及運輸都會出現顯著的季節性下降,通常在這個時間段,鎳礦價格表現會相對偏強。自9月份起,國內也會為冬季需求提前備礦,因此預計鎳礦價格會延續較為堅挺的走勢。

精煉鎳供應繼續增長

從供應端來看,精煉鎳供應過剩是鎳市場最大的壓力來源。2025年8月份,SMM(上海有色金屬網)精煉鎳產量環比7月份增長7%,同比增長21%;國內精煉鎳企業開工率為66%。

8月份頭部企業開工率提升,其他鎳冶煉廠產量維持穩定,整體精煉鎳產量上行。預計9月份精煉鎳產量環比增長4%,新投產的電鎳項目緩慢投產將使精煉鎳產量繼續增加。

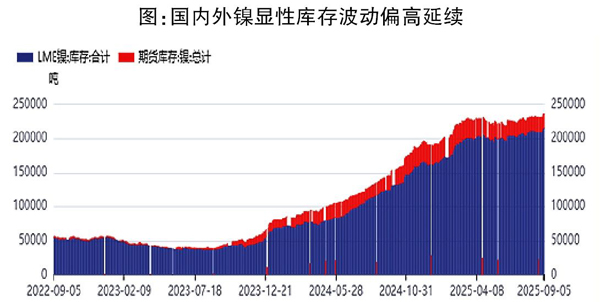

此外,海外精煉鎳庫存壓力延續。LME(倫敦金屬交易所)鎳庫存升至21萬噸附近并持續在高位運行,截至7月末,來自我國生產的精煉鎳占比超62%,絕對數量及比例波動上升。偏高的庫存情況也對鎳價上行空間形成壓制。

下游需求提振作用偏弱 價格暫穩

據相關機構統計,2025年8月份,國內43家不銹鋼廠預估產量為327.95萬噸,環比增加6.87萬噸,增幅為2.14%,同比減少2.37%。9月份不銹鋼需求排產量為340.21萬噸,環比增長3.74%,同比增長3.57%。不銹鋼需求的相對旺季到來,排產量增加,而從庫存情況來看,有所波動下降,帶來階段性的利好支撐。

從新能源電池鏈條需求來看,硫酸鎳供應調整相對靈活,供需偏緊。近期來看,硫酸鎳價格回暖,原料端中間品供應偏緊格局延續,成本支撐作用強,且從鎳價值來看,硫酸鎳略強于電積鎳。而且三元材料排產量也在增加,對鎳需求拉動作用也有增強預期。

鎳價走勢預期

在宏觀情緒整體偏暖的情況下,鎳價階段反彈或可顯現,預計主要價格波動區間為11.8萬元/噸~13萬元/噸。

后續關注宏觀面利多提振強度與基本面改善的持續性,若有供給端擾動因素進一步顯現,則可能進一步打開鎳價的上行空間。

后續需要關注的風險點包括:下游需求不及預期、印尼政策端擾動未現、宏觀面利空因素出現等。

《中國冶金報》(2025年09月11日 03版三版)