中國鋼鐵工業協會

7月份,在國家宏觀利好政策不斷推出、成本支撐力度加大、粗鋼產量調控預期不斷增強的影響下,國內鋼材市場呈現上行態勢。

進入8月份,國內鋼材市場逐步回歸基本面,鋼價在需求較弱、庫存持續累積的背景下小幅震蕩運行。

國內鋼材綜合價格指數止跌回升

據中國鋼鐵工業協會監測,7月份,中國鋼材價格指數(CSPI)平均值為92.79點,環比上升2.69點,升幅為2.98%;同比下降7.67點,降幅為7.64%。其中,CSPI長材指數平均值為94.82點,環比上升2.90點、升幅為3.16%,同比下降7.51點、降幅為7.34%;板材指數平均值為91.10點,環比上升2.78點、升幅為3.14%,同比下降7.83點、降幅為7.91%。

截至7月末,CSPI為95.87點,環比上升6.36點、升幅為7.11%,比上年末下降1.60點、降幅為1.64 %,同比下降1.13點、降幅為1.16%。

1月—7月份,CSPI平均值為93.58點,同比下降13.28點、降幅為12.43%。

長材、板材價格均止跌回升,長材環比升幅小于板材。

7月末,CSPI長材指數為97.54點,環比上升6.27點、升幅為6.87%;CSPI板材指數為94.50點,環比上升6.74點、升幅為7.68%。上年同期相比,CSPI長材、板材指數分別下降0.81點、1.07點,降幅分別為0.82%、1.12%。

1月—7月份,CSPI長材指數平均值為95.57點,同比下降13.69點、降幅為12.53%;板材指數平均值為91.89點,同比下降13.52點、降幅為12.83%。

主要鋼材品種平均價格全面上升。

7月份,在監測的八大鋼材品種中,主要鋼材品種平均價格全面上升。其中,熱軋卷板價格升幅較大,上升133元/噸,指數升幅為4.07%;無縫管價格升幅較小,上升15元/噸,指數升幅為0.36%。

近期鋼材價格指數高位震蕩運行。

7月份,鋼材市場在“反內卷”政策刺激、國內部分地區實施限產政策、原料端支撐作用維持韌性的背景下呈現上行態勢。進入8月份,鋼材市場逐步回歸基本面,在需求季節性回落、庫存持續累積的背景下震蕩運行。

各地區鋼材價格指數均值環比回升。

分地區來看,7月份,CSPI全國六大地區鋼材價格指數平均值整體呈現普遍上升趨勢。其中,升幅較大的為華東地區,為3.37%;升幅較小的為西南地區,為2.31%。

7月份,西部(陜晉川甘論壇)螺紋鋼價格指數平均值為3200元/噸,環比6月份上升83元/噸,升幅為2.66%。

國內市場鋼材價格變化因素分析

基建投資、制造業投資、房地產投資增速繼續下降。

1月—7月份,全國固定資產投資(不含農戶)為288229億元,同比增長1.6%,增速比1月—6月份下降1.2個百分點。其中,基礎設施投資同比增長3.2%,增速比1月—6月份下降1.4個百分點。制造業投資同比增長6.2%,增速比1月—6月份下降1.3個百分點。

7月份,在加緊實施更加積極有為的宏觀政策背景下,國民經濟保持穩中有進的發展態勢,生產需求持續增長。7月份,受制造業進入傳統生產淡季,部分地區高溫、暴雨洪澇災害等因素影響,PMI(采購經理指數)降至49.3%,制造業景氣水平較6月份有所回落。

從產需兩端看,兩端擴張均放緩,需求回落至收縮區間,生產指數和新訂單指數分別為50.5%和49.4%,比6月份下降0.5個和0.8個百分點。制造業生產活動繼續保持擴張,市場需求有所放緩,新出口訂單指數為47.1%,較6月份下降0.6個百分點,繼續在收縮區間運行,制造業出口面臨一定壓力。1月—7月份,規模以上工業增加值同比增長6.3%,增速比1月—6月份下降0.1個百分點。

從汽車制造業來看,1月—7月份,汽車產銷分別完成1823.5萬輛和1826.9萬輛,同比分別增長12.7%和12%,產銷增速較1月—6月份分別擴大0.2個和0.6個百分點。

從房地產業來看,1月—7月份,房地產開發投資累計同比下降12.0%,降幅比1月—6月份擴大0.8個百分點;房屋新開工面積下降19.4%,降幅比1月—6月份縮小0.6個百分點,房屋新開工面積降幅持續縮小,新建商品房銷售面積同比下降4.0%,降幅比1月—6月份擴大0.5個百分點。7月份,國房景氣指數為93.34,已連續4個月下降,顯示房地產行業依舊疲軟。

從總體情況看,1月—7月份,房地產業各項指標繼續下降,房地產開發投資同比降幅持續擴大,國房景氣指數連續4個月下降,顯示房地產市場整體疲軟和信心不足?;ê椭圃鞓I投資增速均繼續下降,當前與鋼鐵行業下游用鋼行業相關的主要指標繼續偏弱運行。

前7個月粗鋼表觀消費量降幅大于產量降幅。

國家統計局數據顯示,1月—7月份,全國生產粗鋼59447萬噸,同比下降3.1%;生鐵產量為50583萬噸,同比下降1.3%;生產鋼材86047萬噸,同比增長5.1%。7月份,我國粗鋼日產256.9萬噸,日均環比下降7.4%;生鐵日產228.4萬噸,日均環比下降4.7%;鋼材日產396.6萬噸,日均環比下降6.9%。

從進出口來看,1月—7月份,鋼材出口同比量升價跌、進口同比量減價升,累計出口鋼材6798.3萬噸,同比增加696.0萬噸、增幅為11.4%,均價為699.7美元/噸,同比下降80.9美元/噸、下降10.4%;累計進口鋼材347.6萬噸,同比減少64.6萬噸、降幅為15.7%,均價為1701.9美元/噸,同比增長37.0美元/噸、增長2.2%。

由此計算,1月—7月份,全國折合粗鋼表觀消費量為51936萬噸(不含鋼坯),同比下降6%。前7個月,粗鋼產量降幅明顯小于表觀消費量降幅。7月份,國內鋼鐵市場呈現供強需弱格局。

主要原燃料品種平均價格漲跌互現。

從原燃料來看,與6月份相比,主要原燃料各品種平均價格漲跌互現。進口鐵礦石、國產鐵精礦、冶金焦、噴吹煤均價環比下降,其中噴吹煤降幅較大(為2.02%),國產礦降幅較?。?.60%);廢鋼、煉焦煤平均價格均小幅上升,升幅均不超過1%。

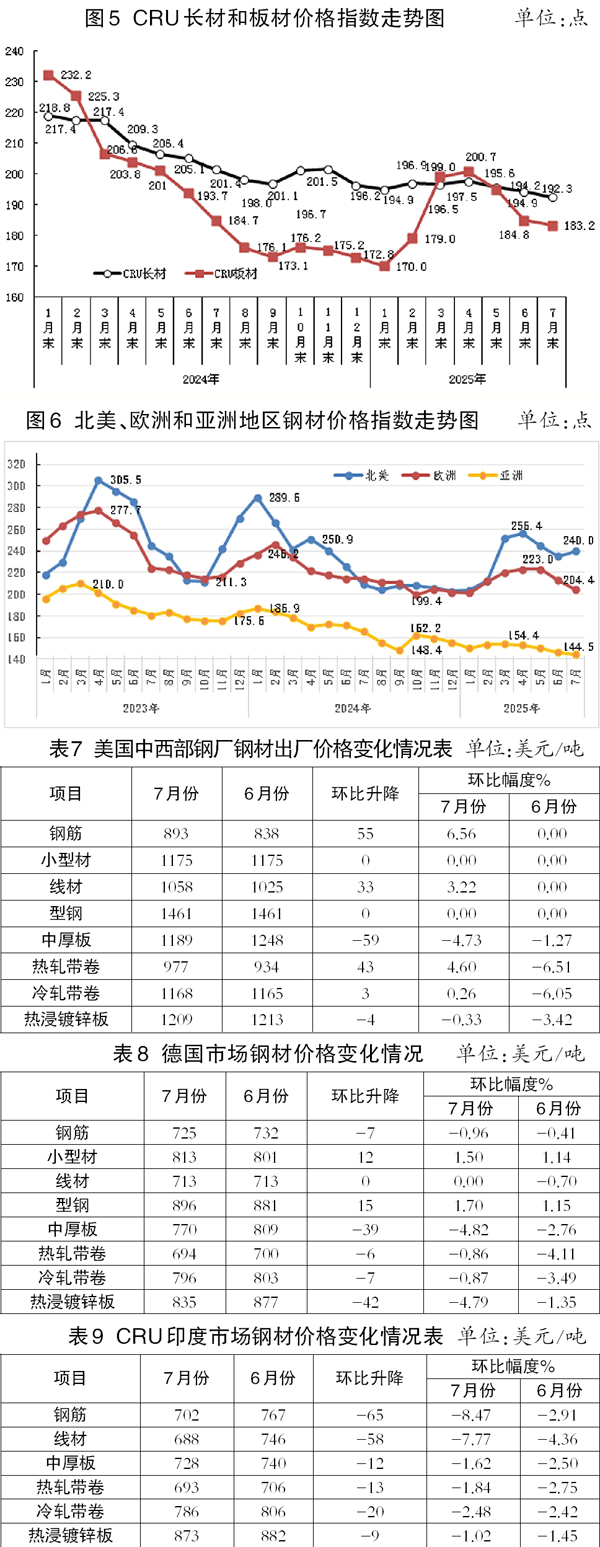

國際市場鋼材價格繼續下降

7月份,CRU國際鋼材價格指數為186.2點,環比下降1.9點、降幅為1.0%,同比下降4.0點、降幅為2.1%。

1月—7月份,CRU國際鋼材價格指數平均值為190.1點,同比下降18.1點、降幅為8.7%。其中,CRU長材指數平均值為195.4點,同比下降15.4點、降幅為7.3%;CRU板材指數平均值為187.4點,同比下降19.4點、降幅為9.4%。

長材、板材價格均繼續下降。

7月份,CRU長材指數為192.3點,環比下降1.9點、降幅為1.0%;CRU板材指數為183.2點,環比下降1.6點、降幅為0.9 %。與去年同期相比,7月份的CRU長材指數下降9.1點、降幅為4.5 %,CRU板材指數下降1.5點、降幅為0.8%。

北美鋼材價格指數轉降為升,亞洲、歐洲繼續下降。

北美市場

7月份,CRU北美鋼材價格指數為240.0點,環比上升4.9點、升幅為2.1 %。美國制造業PMI為48%,環比下降1個百分點。7月份,美國中西部鋼廠鋼材品種價格走勢分化,鋼筋、線材、熱軋帶卷價格明顯上漲。其中,鋼筋漲幅較大,為6.56%;線材漲幅較小,為3.22%;冷軋帶卷穩中有升;小型材、型鋼價格平穩運行;熱浸鍍鋅板穩中有降;中厚板明顯下降,降幅為4.73%。

歐洲市場

7月份,CRU歐洲鋼材價格指數為204.4點,環比下降8.5點、降幅為4.0%。歐元區制造業PMI終值為49.8%,較6月份繼續上升,接近50%的榮枯分界線,歐元區制造業延續緩慢恢復態勢,且恢復力度較6月份有所加大。7月份,德國市場主要鋼材品種價格走勢分化,鋼筋、熱軋帶卷、冷軋帶卷穩中有降;中厚板和熱浸鍍鋅板明顯下降,降幅均接近5%;小型材和型鋼穩中有升;線材平穩運行。

亞洲市場

7月份,CRU亞洲鋼材價格指數為144.5點,比6月份下降2.2點,降幅為1.5%。日本制造業PMI為48.9%,環比下降1.2個百分點;韓國制造業PMI為48%,環比下降0.7個百分點;印度制造業PMI為59.1%,環比上升0.7個百分點;中國制造業PMI為49.3%,環比下降0.4個百分點。7月份,印度市場主要鋼材品種價格均有所下降。其中,鋼筋降幅較大,為8.47%;熱浸鍍鋅板、中厚板、熱軋帶卷價格均穩中有降。

后期鋼材價格走勢分析

從宏觀經濟形勢來看,當前國際形勢日趨復雜,2025年全球經濟仍面臨顯著脆弱性。7月份全球制造業PMI為49.3%,較6月份下降0.2個百分點,結束連續2個月環比上升走勢,全球制造業采購經理指數連續5個月運行在收縮區間,全球制造業持續弱勢運行。7月29日,國際貨幣基金組織(IMF)發布最新《世界經濟展望》,預計今明兩年全球經濟增速分別為3.0%和3.1%,較4月份的預測分別上調0.2個和0.1個百分點。上調的原因主要有:在加征關稅預期下,進出口的前置效應強于預期,美國的平均有效關稅稅率低于其4月份宣布的水平。此外,一些主要經濟體實施財政擴張政策等,使得全球經濟增長預期小幅上調。不過該報告還顯示,全球經濟恢復仍面臨較大的下行壓力:有效關稅稅率的反彈可能阻礙經濟增長,不確定性上升可能對經濟活動造成更嚴重的負面影響,地緣政治緊張局勢可能擾亂全球供應鏈并推高大宗商品價格等。

7月30日,中共中央政治局召開會議。會議強調,做好下半年經濟工作,要保持政策連續性穩定性,增強靈活性預見性??v深推進全國統一大市場建設,推動市場競爭秩序持續優化,依法依規治理企業無序競爭,推進重點行業產能治理。8月1日,中國人民銀行召開2025年下半年工作會議暨常態長效推動中央巡視整改工作推進會。會議認為,金融支持經濟持續向好力度加大;實施適度寬松的貨幣政策,降低存款準備金率,靈活運用多種貨幣政策工具,保持流動性充裕。由此可知,下半年松貨幣、寬財政、“反內卷”、擴內需將是我國經濟政策的主要抓手,有利于經濟平穩增長。

在需求下降、原燃料供給寬松的背景下,鋼材價格主要受市場供給端影響。今年春節假期后至今,需求恢復較為緩慢,供給仍然是決定后期鋼材價格走勢的關鍵因素。7月1日,中央財經委員會召開第六次會議。會議強調,要依法依規治理企業低價無序競爭,推動落后產能有序退出。7月18日,國新辦舉行新聞發布會,工信部總工程師謝少鋒表示,下一步將實施新一輪鋼鐵等十大重點行業穩增長工作方案,推動重點行業著力調結構、優供給、淘汰落后產能。此外,7月底的中央政治局會議要求“依法依規治理企業無序競爭”“推進重點行業產能治理”,延續了2025年以來中央對“反內卷”的不斷強化基調。作為“反內卷”的典型領域,可能會對鋼鐵行業采取更有針對性的措施,預計下半年粗鋼產量調控政策將集中落地,未來行業供強需弱的格局或有所改善。

從產量來看,8月上旬重點統計鋼鐵企業粗鋼日產量有所回升。8月上旬,重點統計鋼鐵企業共生產粗鋼2074萬噸,平均日產207.4萬噸,日產環比增長4.7%。

從企業庫存來看,企業庫存處于近年同期相對低位。8月上旬,重點統計鋼鐵企業鋼材庫存量為1507萬噸,環比上一旬增加29萬噸,增長2.0%,比今年初增加270萬噸,增長21.8%,和7月同旬基本持平,比去年同旬減少83萬噸,下降5.2%。

從社會庫存來看,自7月中旬以來,社會庫存呈現持續累積趨勢。至8月上旬,21個城市5大品種鋼材社會庫存為803萬噸,環比增加18萬噸,上升2.3%,比今年初增加144萬噸,上升21.9%,比上年同期減少218萬噸,下降21.4%。

后期需要關注的主要問題:

下半年,鋼材出口面臨較大壓力。在“搶出口”效應下,1月—7月份,我國出口鋼材同比增幅達11.4%,但這一態勢或不可持續。2024年,針對中國鋼鐵出口產品有多達33起貿易原審案件,從立案到終裁一般需要10個~18個月的時間,今年下半年將集中進入仲裁期,我國鋼材直接出口壓力倍增。今年上半年也已有17起貿易原審調查案件。

此外,美國特朗普政府發起的關稅戰也給全球鋼材出口帶來較大壓力。7月28日—29日,新一輪中美經貿會談舉行。根據會談共識,雙方將繼續推動已暫停的美方對等關稅24%部分及中方反制措施如期展期90天。展期90天雖避免了關稅立即恢復,為出口企業爭取緩沖期,短期內減少訂單流失風險,階段性穩定出口環境,但長期來看90天后關稅是否續期尚未明確,企業仍面臨政策不確定性風險,需持續應對供應鏈調整壓力。與此同時,美國8月份起對全球其他國家征收不同稅率的對等關稅,預計將對我國鋼材出口造成一定的影響。綜合來看,2025年后期我國面臨的鋼鐵國際貿易環境將更加復雜,鋼材高位出口或不可持續,鋼鐵企業應密切關注國際市場需求的變化,全球貿易保護主義對出口的影響,及時調整出口策略。

鋼鐵企業需重視價格治理機制工作,規范自身鋼材產品市場定價。7月24日—8月23日,國家發展改革委、國家市場監管總局就《中華人民共和國價格法修正草案(征求意見稿)》公開征求意見,其中提出,完善低價傾銷的認定標準,規范市場價格秩序,治理“內卷式”競爭,完善價格串通、哄抬價格、價格歧視等不正當價格行為認定標準。對鋼鐵行業而言,供給端將通過淘汰低效產能、促進科技創新實現“提質減量”,并整治低于成本銷售等違法違規行為,在政策實施后,低價惡性競爭減少,鋼價將更真實地反映供需關系和成本。鋼鐵企業需響應政策號召,以合規定價為底線,將政策約束轉化為行業整合與價值鏈升級的機遇,密切跟蹤征求意見反饋及后續細則落地。

鋼鐵企業應合理安排生產節奏,繼續保持自律控產。7月份,雖然供給有所下滑,但隨著全國性高溫暴雨進入峰值期,主要工程機械產品開工率同比、環比均繼續下降,反映基建、房地產施工活躍度不足,需求端進一步承壓運行,鋼材社會庫存逐步累積,行業供強需弱特征明顯。進入8月份,由于當前行業利潤空間尚可,鋼廠產能釋放意愿維持韌性,短期內產量下降空間有限,但需求端持續下滑,庫存持續累積,基本面壓力逐步加大。粗鋼產量調控政策將在后期集中落地,鋼鐵企業需嚴格落實國家粗鋼產量調控政策,自律控產,及時合理安排生產計劃。

《中國冶金報》(2025年08月27日 07版七版)