李小川

上半年,全國累計生產粗鋼5.15億噸,同比下降3.0%,累計日產284.44萬噸;生產鋼材7.34億噸、同比增長4.6%,累計日產405.73萬噸。納入營銷月報統計的重點統計鋼鐵企業(下稱重點企業)生產鋼材3.9億噸,同比增長3.7%;銷售鋼材3.9億噸,同比增長4.1%,比產量增幅高0.4個百分點。

6月份,全國生產粗鋼8318萬噸、同比下降9.2%,日產277.27萬噸、環比下降0.7%;生產鋼材12784.0萬噸、同比增長1.8%,日產426.13萬噸、環比增長3.7%。重點企業生產鋼材6569.9萬噸,同比增長0.4%、環比下降0.9%;銷售鋼材6631.3萬噸,同比增長2.9%、環比下降0.3%。

據此計算,上半年重點企業鋼材產銷率為99.5%,較1月—5月份(99.3%)上升0.2個百分點,較去年同期(99.1%)上升0.4個百分點,較去年全年(99.1%)上升0.4百分點。其中,6月份的重點企業鋼材產銷率為100.9%,一定程度上說明需求較旺。

重點企業鋼材生產情況

從品種大類來看,上半年重點企業生產的鐵道用鋼材、長材、板帶材、管材、其它鋼材等五大類品種,在鋼材總量中的占比分別為0.5%、41.4%、55.8%、1.7%、0.7%。和去年同期相比,長材占比提升了0.7個百分點,板帶材占比下降0.9個百分點,其它鋼材占比提升了0.2個百分點,鐵道用鋼材、管材占比與去年同期大體持平。

上半年,重點企業生產的22大類品種鋼材,只有冷軋薄寬鋼帶、中小型型鋼、熱軋薄寬鋼帶、熱軋薄板、涂層板(帶)、焊接鋼管、棒材等7個品種產量同比減少,其它15個品種產量同比都有所增加。

在產量同比增長的15個品種中,盤條(線材)、鋼筋、中板3個品種的同比增量較大,同比分別增加512.1萬噸、360.6萬噸、355.5萬噸,合計增量達到1228萬噸,占15個品種合計同比增量的73.7%;其它鋼材、冷軋薄板、中板3個品種的同比增幅居前,分別同比增長33.62%、13.4%、12.6%;盤條(線材)同比增幅也超過了10%。

在產量同比減少的7個品種中,冷軋薄寬鋼帶、中小型型鋼、熱軋薄寬鋼帶3個品種產量同比減少較多,同比分別減少157.4萬噸、48.0萬噸、31.2萬噸,3個品種合計減產236.6萬噸,占7個品種合計同比減量的83.5%;焊接鋼管、中小型型鋼、熱軋薄板3個品種產量同比減產幅度較大,同比分別減少17.6%、9.2%、9.0%。

上半年,重點企業鋼材產量同比增長4.8%,特別是長材產量同比大增8.7%。除因2024年底各企業遵守限產政策、壓制生產強度后“報復性反彈”外,更大的推力來自需求的釋放。6月份,制造業PMI(采購經理指數)重回擴張區間,進一步提振了市場信心。

同時,今年初以來鋼鐵行業效益向好、利潤增加的趨勢,也刺激鋼鐵企業加快了生產節奏。由于鐵礦石、焦煤焦炭等主要原料價格相較去年高位出現明顯回落。其中,焦煤價格已達到近8年來新低,鐵礦石供應相對寬松,價格震蕩下行,有效降低了鋼廠的生產成本,為鋼廠盈利騰出了空間。受此影響,鋼鐵行業上半年利潤突破500億元大關,定格在592億元,同比增長63.26%,實現了對去年上半年盈利總額的反超。

重點企業鋼材銷售量的變化

從品種大類來看,上半年重點企業銷售的鐵道用鋼材、長材、板帶材、管材、其它鋼材等五大類品種,在鋼材銷售總量中的占比分別為0.5%、41.2%、56.0%、1.6%、0.7%。和去年同期相比,長材占比提升0.7個百分點,板帶材占比下降0.8個百分點,其它鋼材占比提升0.1個百分點,鐵道用鋼材、管材在鋼材銷售總量中的占比和去年大體持平。

上半年,在重點企業銷售的22大類品種鋼材中,冷軋薄寬鋼帶、熱軋薄板、涂層板(帶)、焊接鋼管、熱軋薄寬鋼帶、冷軋窄鋼帶6個品種銷售量同比減少,其他16個品種銷售量同比增加。

在上半年銷售量實現同比增長的16個品種中,盤條(線材)、中板、鋼筋3個品種的同比增量較大,分別增加478.8萬噸、375.5萬噸、327.5萬噸,3個品種銷售量的同比增量合計達到1181.2萬噸,占17個品種銷售量合計同比增量的69.2%;其他鋼材、中板、盤條(線材)3個品種的同比增幅較大,分別增長31.3%、13.5%、11.7%。

在上半年銷售量同比減少的6個品種中,冷軋薄寬鋼帶、熱軋薄板、涂層板(帶)等3個品種的銷售量同比減少較多,同比分別減少115.36萬噸、35.3萬噸、8.8萬噸,3個品種合計減少159.5萬噸,占6個品種減少總量的93.2%;焊接鋼管、熱軋薄板、涂層板(帶)3個品種的銷售量減產幅度較大,同比分別減少16.7%、12.2%、7.8%。

上半年,重點企業鋼材產量、銷售量,特別是鋼筋、線材等長材的產量、銷售量同比增長較多,應是在2024年底一系列提振經濟政策、2024年第4季度多地重大項目集中開工活動等因素影響下,鋼材貿易商等主體的市場參與意愿提升、加大對鋼筋等品種的采購力度的結果。

比較來看,上半年只有管材、其它鋼材的銷售量同比增幅比其產量同比增幅小,其它四大類鋼材上半年的銷售量同比增幅都要大于其產量同比增幅。

鋼材出口情況

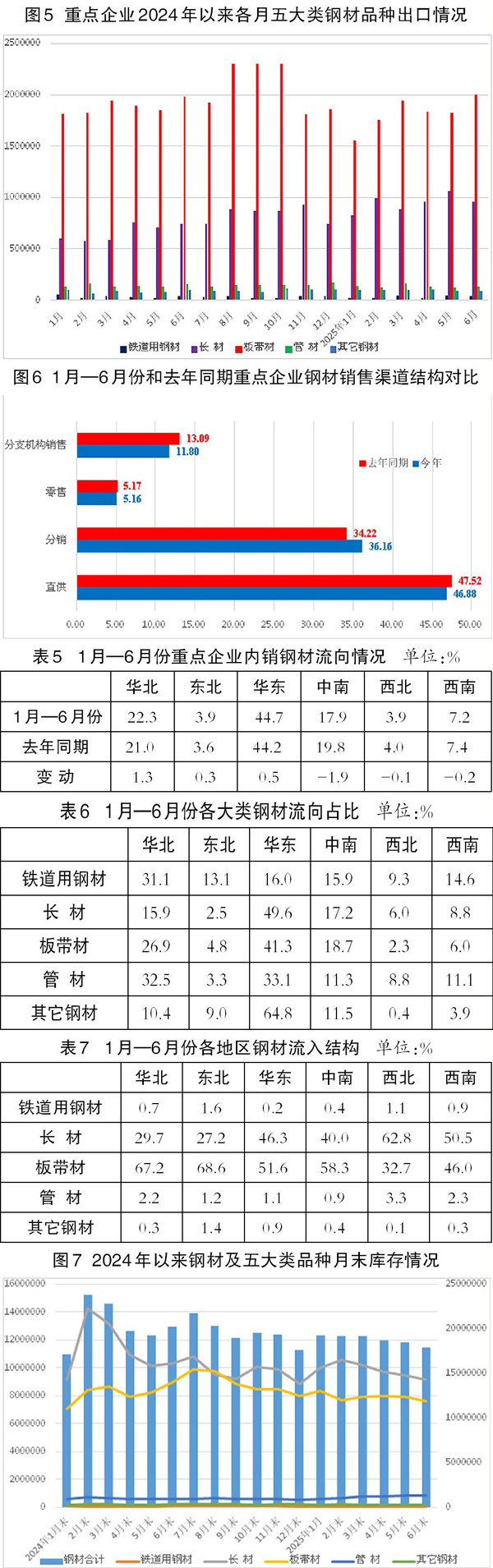

上半年,重點企業鋼材出口量為1818.9萬噸,同比增加211.7萬噸、增長13.2%。出口量占銷售總量的比重為4.7%,比2024年的總體水平低0.1個百分點,比去年同期提升0.4個百分點。

上半年,全國出口鋼材5814.7萬噸,同比增加489.9萬噸、增長9.2%。其中,重點企業鋼材出口量、出口增量分別占全國鋼材出口量的31.3%、出口增量的43.2%,說明國內鋼材出口的主體不是鋼鐵生產企業,而是鋼鐵貿易企業。

分品種看,上半年重點企業出口量較多的品種依然是板帶材和長材,分別出口1092.5萬噸和568.0萬噸,同比分別增長0.7%和46.0%,在重點企業鋼材出口總量中的比重分別為60.1%和31.2%,分別比去年同期下降7.4個百分點和提升7.0個百分點。

重點企業鋼材出口量,尤其是長材出口量的大幅增長,在日益嚴峻的國際貿易環境下,或將給國內鋼鐵出口帶來更大壓力。本文建議企業在出口品種方面,還是要向相對高端的板帶類產品傾斜。

鋼材內銷渠道結構情況

上半年,重點企業內銷鋼材量為37036.7萬噸,內銷占比達95.3%,比2024年全年提升0.1個百分點,比去年同期下降0.4個百分點。

在內銷鋼材量中,通過直供、分銷、零售、分支機構等渠道的銷售占比分別為46.9%、36.2%、5.2%、11.8%。和去年同期相比,上半年重點企業通過直供和分支機構銷售的占比都出現了下降。其中,直供下降0.6個百分點,分支機構銷售下降1.3個百分點,而分銷則上升1.9個百分點,零售持平。

以上變化,主要在于近幾個月市場需求逐步釋放,貿易商加大采購力度,其主導的分銷渠道作用相對顯現。

鋼材內銷流向情況

上半年,重點企業鋼材內銷按照區域流入量統計,華東地區、華北地區、中南地區是主要流入地區,3個地區的鋼材流入合計量占重點企業內銷鋼材總量的84.9%,比去年同期下降0.1個百分點。

具體來看,華北地區、東北地區、華東地區的鋼材流入量占重點企業內銷鋼材總量的比重,分別比去年同期提升1.3個、0.3個、0.5個百分點,中南地區、西北地區、西南地區的鋼材流入量占重點企業內銷鋼材總量的比重,分別比去年同期下降了1.9個、0.1個、0.2個百分點。

這一變化,與華東地區經濟發達、制造工廠較多,鋼材消費韌性較強有關。

從品種鋼材流入地來看,鐵道用鋼材主要流入華北地區、中南地區和華東地區,其中流入華北地區的量最多,占鐵道用材內銷總量的31.1%。長材主要流入華東地區、中南地區和華北地區,其中流入華東地區的量最多,占長材內銷總量的49.6%。板帶材、管材主要流入華東地區、華北地區和中南地區,其中流入華東地區的量,分別占板帶材、管材內銷總量的41.3%、33.1%。其它鋼材基本流入華東地區、中南地區和華北地區,其中流入華東地區的量,達到64.8%。從各個地區流入鋼材的品種結構看,各地區流入的鋼材品種主要是板帶材和長材。

從各地區流入鋼材的細分品種來看,流入華北地區的品種鋼材主要是中厚寬鋼帶、鋼筋和中板,3個品種流入華北地區的合計量占該地區流入鋼材總量的56.6%;流入東北地區的品種鋼材主要是中厚寬鋼帶、鋼筋和中板,3個品種流入東北地區的合計量占該地區流入鋼材總量的55.4%;流入中南地區的品種鋼材主要是鋼筋、中厚寬鋼帶、冷軋薄寬鋼帶,3個品種流入中南地區的合計量占該地區流入鋼材總量的50.2%;流入華東地區、西北地區、西南地區的品種鋼材主要是鋼筋、中厚寬鋼帶和盤條(線材),3個品種流入上述地區的各自合計量分別占該地區流入鋼材總量的50.1%、76.1%、61.5%。

鋼材庫存情況

截至6月末,重點企業鋼材庫存量為1788萬噸,比今年初增加171萬噸,上升10.5%;比5月末減少64萬噸,下降3.5%;比去年同期減少146萬噸,下降7.5%。

從社會庫存來看,6月下旬末,中國鋼鐵工業協會監測的21個城市五大品種鋼材社會庫存為769萬噸,環比減少7萬噸,下降0.9%,庫存降幅收窄;比今年初增加110萬噸,上升16.7%;比上年同期減少272萬噸,下降26.1%。

環比來看, 6月下旬五大品種鋼材社會庫存中,螺紋鋼庫存環比下降3.5%,中厚板庫存上升4.0%,熱軋卷板、冷軋卷板和線材庫存環比持平。

鋼材的鋼廠庫存和社會庫存均低位運行,主要是因為行業在需求恢復不及預期和持續虧損壓力下堅定地進行自律控產的結果。在此措施下,今年初以來粗鋼產量同比呈現一定控制態勢,供需矛盾有所緩和,庫存壓力得到階段性緩解,對鋼價形成一定支撐,也改善了行業的整體經營環境。

后期展望和建議

從近期鋼鐵生產高位運行態勢看,短期內國內鋼鐵產量大幅下降的可能性較小,供應或繼續保持高位。

從需求方面來看,下游行業1月—5月份的運行數據顯示,相關鋼鐵市場需求仍處于下降通道之中,一些潛在的導致鋼鐵需求下移的跡象開始顯現。整體上,國內鋼鐵市場供給強于需求的總體態勢短期內難以根本扭轉。

進入6月份的傳統鋼材需求淡季后,鋼材價格在當月第一周創下近8年來的新低。與此同時,進口鐵礦石價格雖有所下降,但降幅不及預期。焦煤焦炭等燃料價格近期也出現止跌企穩跡象。加之出口不確定性因素的進一步增多,預計后期鋼鐵市場面臨的壓力會更大。

為此,本文建議企業繼續保持自律克制,根據市場真實需求合理安排生產節奏,同時結合自身利潤水平,主動進行品種結構調節,進一步向適應市場需求的方向調整。

《中國冶金報》(2025年08月20日 07版七版)