李小川

1月—4月份,全國累計生產粗鋼3.45億噸、同比增長0.4%,累計日產287.79萬噸;生產鋼材4.80億噸、同比增長6.0%,累計日產400.18萬噸。納入營銷月報統計的重點統計鋼鐵企業(下稱重點企業)生產鋼材2.58億噸,同比增長4.8%;銷售鋼材2.56億噸,同比增長4.9%。重點企業的銷售增幅較產量增幅多出0.1個百分點。

據此計算,1月—4月份,重點企業鋼材產銷率為99.0%,較1月—3月份(98.4%)上升0.6個百分點,較2024年同期(98.8%)上升0.2個百分點,較2024年全年(99.1%)下降0.1個百分點。

4月份,全國生產粗鋼8602萬噸、同比持平,日產286.73萬噸、環比下降4.3%;生產鋼材12509萬噸、同比增長6.6%,日產416.97萬噸、環比下降3.8%。重點企業生產鋼材6369.9萬噸,同比增長2.4%;銷售鋼材6421.5萬噸,同比下降1.5%。

據此測算,4月份,重點企業鋼材產銷率為100.8%,一定程度上說明市場趨旺。

重點企業鋼材生產情況

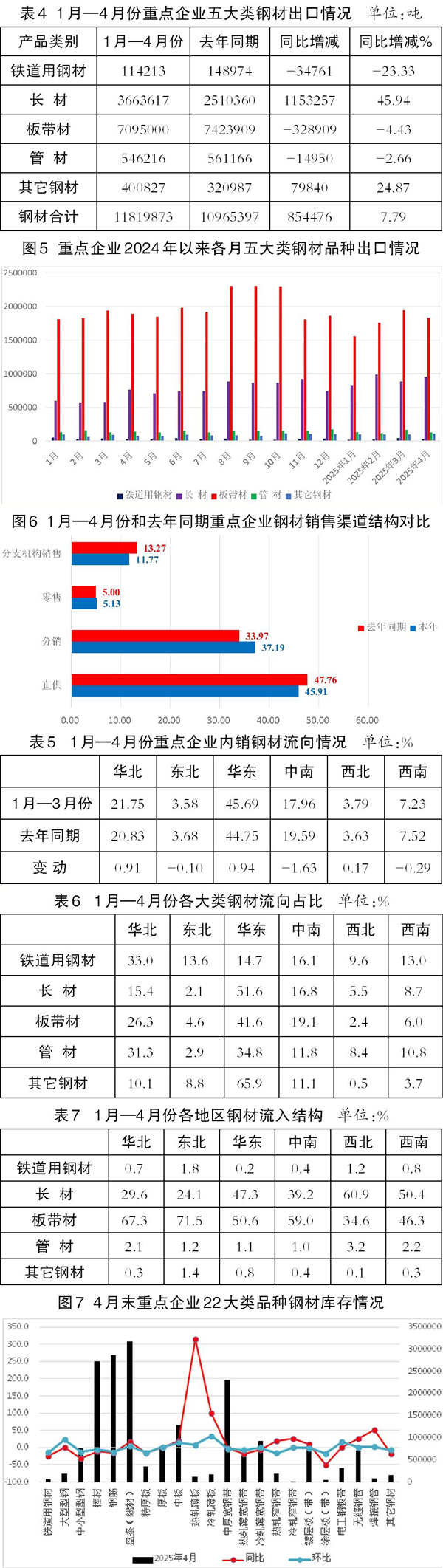

從品種大類來看,1月—4月份重點企業生產的鐵道用鋼材、長材、板帶材、管材、其它鋼材等五大類品種,在鋼材總量中的占比分別為0.5%、41.7%、55.5%、1.6%、0.7%。和去年同期相比,長材占比提升了1.5個百分點,板帶材占比下降1.4個百分點,鐵道用鋼材、管材、其它鋼材占比持平。

1月—4月份,五大類品種鋼材中,長材產量同比增長8.7%、板帶材產量同比增長2.1%、管材產量同比增長4.5%、其它鋼材產量同比增長5.0%,鐵道用鋼材產量同比下降2.2%。

1月—4月份,在重點企業生產的22大類品種鋼材中,鋼筋、盤條(線材)、中板、中厚寬鋼帶、特厚板、大型型鋼、無縫鋼管、電工鋼板帶、鍍層板(帶)、熱軋窄鋼帶、其它鋼材等11個品種產量同比增加。冷軋薄寬鋼帶、中小型型鋼、厚板、棒材、熱軋薄寬鋼帶、熱軋薄板、焊接鋼管、涂層板(帶)、鐵道用鋼材、冷軋薄板、冷軋窄鋼帶等11個品種產量同比減少。

在同比增長的11個品種中,鋼筋、盤條(線材)、中板3個品種的增量、增幅都較大,同比分別增加474.5萬噸、427.2萬噸、264.1萬噸,同比分別增長10.3%、15.6%、14.3%。此外, 特厚板增幅也較大,達到12.9%。

在同比減少的11個品種中,冷軋薄寬鋼帶、中小型型鋼、厚板3個品種產量同比減少較多,同比分別減少82.6萬噸、44.6萬噸、32.7萬噸,3個品種合計減產159.9萬噸,占11個同比減產品種減少總量的69.6%,焊接鋼管、中小型型鋼、熱軋薄板等品種產量減產幅度較大,同比分別減少21.5%、13.3%、5.5%。

1月—4月份,重點企業鋼材產量同比增長4.8%,特別是長材產量同比大增8.7%,除因2024年底各企業遵守限產政策、壓制生產強度后的“報復性反彈”外,更大的推力或來自鋼鐵生產企業對市場好轉、需求增長的預期:在“兩重”項目、專項資金托底下,建筑業春節假期后開復工情況好于去年同期,2萬億元的再融資債發行也在加速,新增的地方專項債額度將極大改善資金面情況,此前因資金問題而被迫擱置或停工的項目,很多已重新啟動。

重點企業鋼材銷售量的變化

1月—4月份,重點企業鋼材銷售量的同比增幅,比產量增幅大0.1個百分點,表明重點企業在“以銷定產”的行業自律原則方面,執行得較為有力。

從品種大類來看,1月—4月份重點企業銷售的鐵道用鋼材、長材、板帶材、管材、其它鋼材等五大類品種,在鋼材銷售總量中的占比分別為0.5%、41.4%、55.8%、1.6%、0.7%。和去年同期相比,長材占比提升1.6個百分點,板帶材占比下降1.5個百分點,鐵道用鋼材、管材、其它鋼材的占比和去年持平。

五大類品種銷售量在鋼材銷售總量中的占比及變化情況,與其產量在鋼材總量中的占比及變化情況大體一致。和去年同期相比,長材銷售量同比增長9.1%,板帶材銷售量同比增長2.2%,管材、其它鋼材兩個大類品種的銷售量同比分別增長2.5%、5.3%,鐵道用鋼材的銷售量同比下降1.7%。

1月—4月份,在重點企業銷售的22大類品種鋼材中,鋼筋、盤條(線材)、中板、中厚寬鋼帶、特厚板、鍍層板(帶)、電工鋼板帶、大型型鋼、無縫鋼管、中小型型鋼、其它鋼材、熱軋窄鋼帶、涂層板(帶)等13個品種銷售量同比增加,冷軋薄寬鋼帶、熱軋薄寬鋼帶、厚板、熱軋薄板、棒材、焊接鋼管、鐵道用鋼材、冷軋薄板、冷軋窄鋼帶等9個品種銷售量同比減少。

在同比增長的13個品種中,鋼筋、盤條、(線材)中板3個品種的增量、增幅都較大,銷售量分別為4706.0萬噸、3926.8萬噸、2639.2萬噸,同比分別增加435.2萬噸、363.8萬噸、246.4萬噸,同比分別增長10.5%、14.6%、14.45%。此外,特厚板的同比增幅也較大,為10.9%。

在同比減少的9個品種中,冷軋薄寬鋼帶、熱軋薄寬鋼帶、厚板等3個品種的銷售量減少較多,同比分別減少77.3萬噸、42.3萬噸、29.7萬噸,3個品種合計減產149.2萬噸,占9個同比減產品種減少總量的79.8%,焊接鋼管、熱軋薄板、冷軋薄寬鋼帶等3個品種的銷售量減產幅度較大,同比分別減少26.2%、9.6%、4.5%。

1月—4月份,重點企業鋼材產量、銷售量,特別是鋼筋、線材等長材產量、銷售量同比增長較多,應是在2024年底一系列提振經濟政策、2024年第4季度多地舉行重大項目集中開工活動等因素的多頻共振下,鋼材貿易商等主體市場參與意愿增強、加大對鋼筋等品種采購力度的結果。

比較來看,1月—4月份長材、板材、其它鋼材三大類鋼材銷售量的增幅,都比其產量增幅略大,但鐵道用鋼材和管材的銷售量下降幅度大于其產量下降幅度。在近期較高生產水平上,各鋼鐵生產企業還需進一步遏制增產沖動,繼續嚴格執行“以銷定產”策略。

鋼材出口情況

1月—4月份,重點企業鋼材出口量為1182.0萬噸,同比增加85.4萬噸、增長7.8%;出口量占銷售總量的比重為4.6%,比2024年的總體水平(4.8%)低0.2個百分點。

1月—4月份,全國出口鋼材3789.1萬噸,同比增加287.2萬噸、增長8.2%;重點企業鋼材出口量、出口增量分別占全國鋼材出口量、出口增量的31.2%、29.8%,說明國內鋼材出口的主體仍然不是鋼鐵生產企業,而是鋼鐵貿易企業。

分品種看,1月—4月份重點企業出口量較多的品種依然是板帶材、長材,分別出口709.5萬噸、366.4萬噸,同比分別下降4.4%、增長45.9%;在重點企業鋼材出口總量中的比重分別為60.0%、31.0%,分別比去年同期下降7.7個百分點、提升8.1個百分點。

長材出口量的大幅增長,在日益嚴峻的國際貿易環境下,或將給國內鋼鐵出口帶來更大壓力。建議企業在出口品種方面,還是要向相對高端的板帶類產品傾斜。

鋼材內銷渠道結構情況

1月—4月份,重點企業內銷鋼材量為2439.0萬噸,內銷占比為95.4%,比2024年全年提升0.2個百分點,和去年同期基本持平。相比去年同期,1月—4月份內銷鋼材量同比增加111.9萬噸、增長4.28%。

在鋼材內銷中,通過直供、分銷、零售、分支機構銷售的占比分別為45.9%、37.2%、5.1%、11.8%。和2024年全年總體情況相比,1月—4月份通過直供和分支機構銷售的占比都出現了下降。其中,通過直供渠道的占比下降1.8個百分點,通過分支機構渠道銷售的占比下降0.5個百分點,而通過分銷渠道的占比則上升2.3個百分點,通過零售渠道的占比持平。和去年同期相比,1月—4月份重點企業通過直供渠道的占比和分支機構銷售渠道的占比分別下降1.9個和1.5個百分點,通過分銷渠道的占比和零售渠道的占比分別提升3.3個和0.1個百分點。

以上變化主要在于今年初,建設項目因天氣嚴寒、春節放假等因素停工停產,導致鋼廠自己主導的通過直供、分支機構銷售等渠道的銷售量收縮,而貿易商推進“冬儲”、加大采購力度,使其主導的通過分銷渠道的銷售量相對顯現。

鋼材內銷流向結構情況

1月—4月份,重點企業鋼材內銷按照區域流入量統計,華東地區、華北地區、中南地區是主要流入地區,這3個地區的鋼材流入合計量占重點企業內銷鋼材總量的85.9%,比去年同期提升0.3個百分點。

具體來看,華北地區、華東地區、西北地區的鋼材流入量占重點企業內銷鋼材總量的比重,分別比去年同期提升0.9個、0.9個、0.2個百分點,東北地區、中南地區、西南地區的鋼材流入量占重點企業內銷鋼材總量的比重,分別比去年同期下降了0.1個、1.6個、0.3個百分點。這一變化,與華東地區經濟發達、制造工廠較多,鋼材消費韌性較強有關。

從品種鋼材流入地來看,鐵道用材主要流入華北地區、中南地區和華東地區,其中流入華北地區的量最多,占鐵道用材內銷總量的33.0%;長材主要流入華東地區、中南地區和華北地區,其中流入華東地區的量最多,占長材內銷總量的51.6%;板帶材、管材主要流入華東地區、華北地區和中南地區,其中流入華東地區的量,分別占板帶材、管材內銷總量的41.6%、34.8%;其它鋼材基本流入華東地區、中南地區和東北地區,其中流入華東地區的占比達到65.9%。

從各個地區流入鋼材的品種結構看,各地區流入的鋼材品種主要是板帶材和長材,除西北地區外,二者流入合計量占流入該地區鋼材總量的比重之和都接近甚至超過了96.0%,中南地區甚至達到98.3%。

從各地區流入鋼材的細分品種來看,流入華北地區的主要鋼材品種是中厚寬鋼帶、鋼筋和中板,這3個品種流入華北地區的合計量占華北地區流入鋼材總量的57.07%,其中中厚寬鋼帶流入華北地區的量就占華北地區流入鋼材總量的33.8%。流入東北地區的主要鋼材品種是中厚寬鋼帶、鋼筋和冷軋薄寬鋼帶,3個品種流入東北地區的合計量占東北地區流入鋼材總量的52.2%,其中僅中厚寬鋼帶自身流入東北地區的量就占東北地區流入鋼材總量的32.1%。流入中南地區的主要鋼材品種是鋼筋、中厚寬鋼帶、冷軋薄寬鋼帶,這3個品種流入中南地區的合計量占中南地區流入鋼材總量的51.7%。流入華東地區、西北地區、西南地區的品種鋼材主要是鋼筋、中厚寬鋼帶和盤條(線材),3個品種流入這3個地區的各自合計量分別占該地區流入鋼材總量的50.2%、75.0%、61.9%,其中鋼筋流入量在這3個地區流入鋼材總量的比重,分別為22.6%、41.7%、28.7%。

鋼材庫存情況

截至4月末,重點企業鋼材庫存量為1873萬噸,比今年初減少52萬噸,下降2.7%;比3月末減少45萬噸,下降2.3%;比去年同期減少48.5萬噸,下降2.5%。

4月末,在重點企業鋼材庫存中,盤條(線材)、鋼筋、棒材3個品種的庫存量最大,分別為318.5萬噸、286.7萬噸、272.0萬噸,分別占重點企業鋼材庫存總量的17.0%、15.3%、14.5%。

和去年同期比,在22大類品種鋼材中,有盤條(線材)、中板、無縫鋼管、熱軋薄板、冷軋薄板、鍍層板(帶)、熱軋窄鋼帶、焊接鋼管、厚板、大型型鋼、電工鋼板帶、冷軋窄鋼帶等12個品種的庫存同比有所增加,其中盤條(線材)、中板、無縫鋼管等3個品種的庫存量同比增加相對較多,同比分別增加48.7萬噸、20.8萬噸、15.3萬噸。

在庫存量同比減少的10個鋼材品種中,鋼筋、棒材、中小型型鋼3個品種的庫存量同比減少相對較多,其庫存量同比分別減少了53.2萬噸、35.5萬噸、35.3萬噸。

和3月末環比,中板、盤條(線材)、冷軋薄板、電工鋼板帶、大型型鋼、厚板、無縫鋼管、熱軋薄板、焊接鋼管、冷軋窄鋼帶等10個品種的庫存量環比有所增加,其中中板、盤條(線材)、冷軋薄板3個品種的庫存量環比增加相對較多,環比分別增加了16.2萬噸、15.8萬噸、4.5萬噸。

在庫存量環比減少的12個鋼材品種中,鋼筋、棒材、中小型型鋼3個品種的庫存量環比減少相對較多,其庫存量環比分別減少了41.9萬噸、16.3萬噸、10.4萬噸。

從社會庫存來看,4月下旬末,中國鋼鐵工業協會監測的21個城市5大品種鋼材社會庫存為885萬噸,環比減少43萬噸,下降4.6%,庫存連續五旬下降;比今年初增加226萬噸,上升34.3%;比上年同期減少314萬噸,下降26.2%。

環比來看, 4月下旬5大品種鋼材社會庫存除冷軋卷板持平外,其它品種均有不同程度下降,其中螺紋鋼仍為減量最大品種,環比減少24萬噸、下降5.5%,線材為降幅最大品種,環比下降7.5%;同比來看,4月下旬5大品種社會庫存均有不同程度下降,其中螺紋鋼減少最多,同比減少159萬噸、下降27.8%。

1月—4月份,鋼筋、線材產量和銷售量同比大幅增長,庫存量同比大降,或表明在各方對建筑用鋼共同而強烈的增長預期下,市場需求在逐漸釋放。

后期展望和建議

從近期鋼鐵產量持續走高的態勢看,短期內國內鋼鐵產量大幅下降的可能性較小,供應或繼續保持高位。

盡管短期內需求或有一定好轉,但從整體上看,國內鋼鐵市場供給強于需求的總體態勢短期內難以根本扭轉,受對等關稅政策干擾,國際鋼鐵市場環境更趨復雜嚴峻,不穩定、不確定性因素增多。

在強供給態勢下,企業可結合自身利潤水平,主動進行品種結構調節,進一步向適應市場需求的方向調整。具體品種來看,與新能源汽車、新能源基建(風光電)、智能制造等相關的冷軋板帶、電工鋼、型棒管等有更多機會。出口方面,要著重在鍍鋅板等高端品種方面發力,保持高端品種國際競爭力,確保高端品種繼續參與國際競爭,如遇貿易摩擦,要積極應對,確保鋼材適量適價出口。

《中國冶金報》(2025年06月18日 07版七版)