秦源

據央視新聞報道,日本制鐵公司和美國鋼鐵公司6月14日宣布,美國總統特朗普已簽署行政令,有條件“放行”日鐵收購美鋼的計劃。從已知信息看,到2028年,日本制鐵需對美國鋼鐵新增約110億美元投資,其中包括一座新鋼廠;美國政府將擁有美國鋼鐵的“黃金股”(a Golden Share)?!包S金股”股東通常不參與企業日常經營,但擁有重大決策否決權和特定事項決定權,預計美國政府將借此保護美國鋼鐵的本土產能、員工就業以及國家安全事項。不同于拜登政府以國家安全為由否決收購動議,特朗普的商人屬性使其在爭取到更多利益、圍繞國家安全顧慮做好制度安排后批準收購,顯示出務實的一面。

能否助益“讓美國鋼鐵業復興”的目標?

收購完成后,日本制鐵將成為全球第四大鋼企(2024年計入美國鋼鐵粗鋼產量后總產量5782萬噸);若將新建產能計入,產量有望進一步增加至8600萬噸,位列全球第二。產量數字和排名之外的意義更加重要。一是日本制鐵將成為美國鋼鐵市場的重要玩家。新工廠投產后,日本制鐵將成為美國第一大鋼企,而美國市場的“鋼需”規模超1億噸,具有很強的規模效應,還存在鋼價較貴、潛在盈利空間較大的優勢。美國針對進口鋼鐵加征50%關稅后,可能進一步強化后者。二是美國與日本在產業結構上的互補協同性較強。美國有意推動制造業回流,日本制鐵這樣的冠軍企業加大對美布局,有望深化兩者的合作關系和增加共同經濟利益。

不過,筆者認為,將“讓美國再次偉大”這一特朗普的民意基礎,映射到“讓美國鋼鐵業復興”還是“讓美國鋼鐵這家公司復興”都不是件容易的事情。

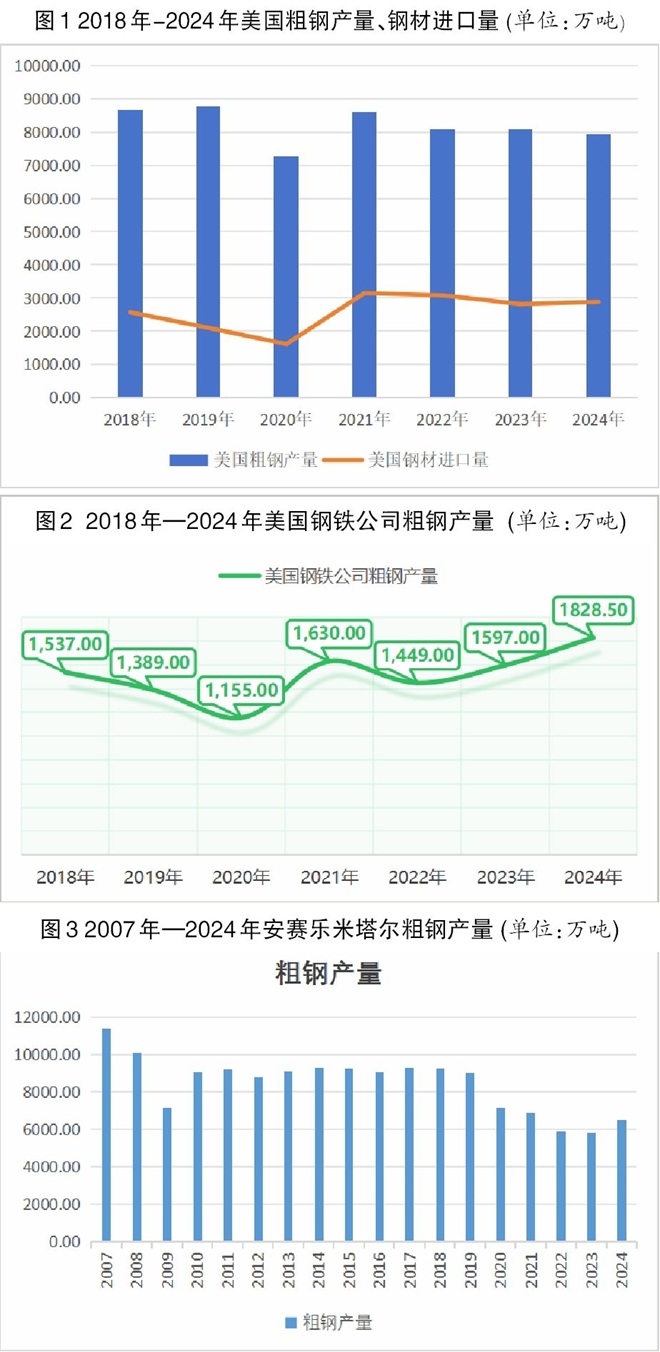

一是關稅的作用有待觀察。從2018年3月特朗普首次強化鋼鐵關稅手段至今,美國鋼鐵進口量并沒有趨勢性減少,其本土鋼鐵產量也大致保持穩定。2019年美國粗鋼產量為8776萬噸,進口2104萬噸;2024年產量為7945萬噸,進口2886萬噸。后續50%的關稅能否起到復興美國本土鋼鐵業的作用仍需觀察。

二是海外鋼企直接在美國投資建廠成功難度大。2007年,蒂森克虜伯的嘗試便折戟了。

三是近年來美國傳統制造業企業陷入困境重整后,持續復興的案例很少見。2008年金融危機后,美國三大汽車公司中的兩家在接受政府救助后有所恢復,但均難言復興。這或許也是美國政府選擇接受日本制鐵對美國鋼鐵的收購,而不是動用財政資金對美國鋼鐵進行支持的原因。

四是美國在傳統制造業領域形成具有持續全球競爭力的供給不易。暫不論在環保、審批、運營等方面的挑戰,僅人員方面,美國鋼鐵就既面臨存量人員工會力量的制約,又面臨新增專業人才供給不足的挑戰。工會是特朗普的重要支持者,削弱工會力量不易。以和冶金行業息息相關的采礦業為例,2024年美國僅有340名采礦工程師畢業,新鮮血液的供給明顯不足,冶金行業大概率也面臨類似的困境。

中國鋼鐵如何應對?

回歸到中國鋼鐵行業,2024年鋼材總出口量超1.1億噸,但出口到美國的量不到90萬噸,中美鋼鐵業的直接競爭很小。企業層面,日本制鐵這些年來整體呈現積極進取的發展態勢,其發展戰略和最終成效值得跟蹤研究。但對于規模和排名,鋼企不應過度關注,這些更多是經營和發展的結果。以安賽樂米塔爾為例,其2007年粗鋼產量達1.14億噸,是當時遙遙領先的全球第一,但2024年粗鋼產量已下降至6500萬噸。發展質量、經營績效以及對國家戰略的支撐才是鋼企應關注的核心。

自2022年至今,隨著房地產市場深度調整,國內鋼鐵行業效益大幅下滑。但相較于2015年,目前狀況要好很多。對比2015年,粗鋼產量增加2億噸,能有這樣的表現,說明行業這些年供給側結構性改革有成效。但未來不確定性很大,中國鋼鐵行業也面臨諸多挑戰,應積極應對。

一是全球范圍內存在將本國鋼鐵行業和國家安全掛鉤的趨勢。全球鋼鐵自由貿易面臨更多挑戰,關稅和產業規制政策可能增多,這對于我國鋼鐵的出口和出海都會有影響。應針對不同國家進行具體分析,研判其鋼鐵產業政策,判斷是否有合作空間。如有合作空間,在出口和出海方面應如何布局,形成最優合作方案。此外,基于具體產品和技術的出口管制在全球經貿競爭中的重要性也在提升,對于鋼鐵產品出口和技術輸出也應有所考慮,必要時可出臺針對性的政策。

二是關注長期競爭力。全球宏觀領域自由貿易、互惠共贏等主流共識正趨于邊緣化,鋼企可能面臨部分海外市場進不去的剛性壁壘等。應看到鋼鐵行業的微觀競爭仍將聚焦于產品、技術、成本、低碳環保和資源保障等方面,對于這些關系到鋼鐵行業長期競爭力的關鍵問題要長期關注、持續進步,保持中國鋼鐵行業在全球的競爭力。

三是積極布局上游資源。隨著東南亞國家、印度等國進入城市化和工業化發展階段,全球鋼鐵仍有增長空間,上游鐵礦石、焦煤等資源保障問題或會重新顯現。應利用目前我國粗鋼產量全球占比超過50%的優勢,完善鐵礦石等商品的全球定價機制,提高資源保障水平,增強在鐵礦石等領域的定價權。

四是努力增強中國鋼鐵行業的整體供給彈性。目前,國內鋼鐵行業整體呈現“三高三低”(高產量、高成車、高出口、低需求、低價格、低效益)的特征。未來可能面臨國內用鋼需求下降、出口面臨更多挑戰的情形,應盡快建立有彈性的控產機制,確保行業整體效益處于合理區間。