中物聯鋼鐵物流專業委員會

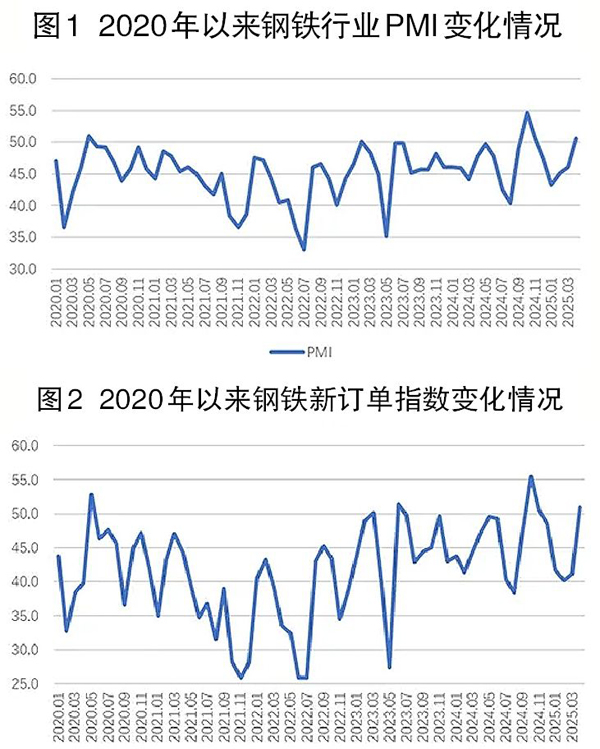

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI(采購經理指數)來看,4月份為50.6%,環比上升4.6個百分點,連續3個月環比上升,近5個月以來首次回升至擴張區間,顯示鋼鐵行業運行有所好轉。分項指數變化顯示,鋼鐵供需均有所上升,鋼廠庫存加快消耗,但鋼材價格震蕩走弱,原材料價格繼續下行。預計5月份,鋼市需求將繼續回暖,鋼廠生產持續上升,原材料和鋼材價格將低位回升。

中物聯鋼鐵物流專委會主任潘富杰認為,4月份,鋼鐵行業呈現“需求回暖、供給加速、價格承壓”的修復特征,鋼鐵PMI時隔4個月重回擴張區間,生產活動與鋼廠接單同步回暖,折射政策效能逐步顯現。價格端承壓運行,成材價格仍處探底階段,但原材料價格下行帶來的利潤空間為行業修復提供緩沖。展望5月份,隨著政策資金進一步轉化為實物需求,疊加成本端觸底預期增強,鋼價或逐步企穩,但需關注生產端過快釋放對價格彈性的制約,以及外貿環境變化對需求的擾動,行業修復的持續性仍待觀察。

多項政策發力

鋼鐵需求較快恢復

4月份,多項政策穩步推進,如“超長期特別國債”“設備更新再貸款工具”等,對于鋼鐵需求端有較強刺激,加上當前氣溫回升,基建項目快速鋪開,鋼鐵需求較快恢復。鋼鐵行業新訂單指數為51%,環比上升9.9個百分點,在連續4個月運行在50%以下后回到擴張區間。調查顯示,4月份鋼坯和帶鋼需求相對較高,帶動行業需求整體回暖。但終端需求恢復仍不及預期,4月份鋼材終端需求雖環比增長,市場活躍度有所提升,但整體仍未達往年同期水平,市場參與者對后市走勢分歧加大。以滬市終端線螺采購為例,雖延續回暖趨勢增長3.46%,但環比增幅收窄,顯示需求恢復動力仍有所不足。需求回升不及預期的一個重要原因是房地產市場弱勢運行,第1季度房地產開發投資同比下降9.9%;房屋新開工面積下降24.4%;房地產開發企業到位資金同比下降3.7%。3月份,房地產開發景氣指數為93.96,雖延續回暖態勢,但新房開發仍在低位徘徊,對建筑鋼材需求的支撐作用有限。隨著國內鋼鐵供應結構持續向板材等工業材轉型,建材市場供需格局進一步承壓。

鋼廠生產繼續上升

產品庫存加快消耗

4月份,受需求回升帶動,加上當前企業盈利空間較大,鋼廠生產在3月份趨穩回升基礎上繼續上升。生產指數為50.8%,環比上升3.7個百分點,連續3個月環比上升。中國鋼鐵工業協會數據顯示,4月上旬,重點統計鋼鐵企業平均日產粗鋼219.7萬噸,環比上升3.4%;平均日產生鐵195.2萬噸,環比上升4.0%;平均日產鋼材204.5萬噸,環比下降1.1%。到4月中旬時,重點統計鋼鐵企業平均日產粗鋼222.9萬噸,環比上升1.5%;平均日產生鐵196.5萬噸,環比上升0.7%;平均日產鋼材211.3萬噸,環比上升3.3%。從細分品類來看,各品種產量均有不同程度的上升。鋼廠生產上升并未導致產成品庫存積壓,產成品庫存指數為35.7%,環比下降14.9個百分點,驗證了市場需求回升,供需銜接較為順暢。

原材料價格繼續下行

4月份,盡管鋼廠生產和原材料采購活動均有所回升,但對原材料價格的支撐仍然較弱,購進價格指數為22.2%,環比下降13.2個百分點,連續6個月位于40%以下的較低水平,顯示原材料價格延續下行態勢。分品類來看,鐵礦石庫存依舊較高,價格難有起色;廢鋼市場受成材價格下跌影響支撐力度減小,價格也呈下降態勢;唯一上升的是前期多次降價后的焦炭,但只經歷了一輪提漲落地,價格回升幅度有限。整體來看,原材料價格呈現下降態勢。

鋼材價格震蕩走弱

4月份,盡管市場需求有所回升,但市場情緒仍處于謹慎中存分化態勢,加上當前原材料價格較低,對鋼材價格支撐力度不足,鋼材價格震蕩走弱。上海螺紋鋼價格指數顯示,4月2日價格為3180元/噸,為4月份的最高點,之后一路下行至4月9日價格降至3084元/噸,再度刷新今年初以來的新低。此后價格小幅震蕩,4月26日價格為3130元/噸,今年初以來價格降幅超200元/噸。

預計5月份鋼材市場需求

持續回暖

5月份雖然是傳統的鋼材市場旺季與淡季切換階段,但受政策落地提速與季節性施工強度提升影響,工地施工依舊保持活躍,前期積壓需求或逐步兌現。一方面,基建用鋼有望迎來階段性放量, 4月、5月份政策端的定向投放對于鋼鐵需求將有一定提振作用;另一方面,制造業用鋼韌性延續,汽車“以舊換新”政策進入第二輪實施周期。值得注意的是,若專項債資金撥付效率未有實質性改善,疊加南方雨季提前對工地施工強度的壓制,鋼鐵需求釋放節奏或弱于預期。

鋼廠生產持續增長。5月份,隨著需求端持續回暖,加上當前在原材料價格偏低的情況下,鋼材煉鋼仍有一定利潤。此外,4月份鋼廠庫存壓力減輕,在以上因素的疊加帶動下,預計5月份鋼廠生產會持續增長。

原材料和鋼材價格低位回升。今年初以來,鋼材價格持續走低,隨著5月份需求上升,鋼價下降空間較小,預計或將觸底反彈。原材料價格也將隨著生產端回升同步趨升,雖然鐵礦石當前庫存仍偏高,但焦炭廢鋼等材料支撐作用趨強,整體價格也有望回升。值得注意的是,當前國際地緣政治形勢較為緊張,或將給黑色系相關大宗商品市場價格帶來較大波動。

《中國冶金報》(2025年05月07日 07版七版)